碳酸鋰每天降價的新聞已經和新聞聯播一樣準時了。

昨日,電池級碳酸鋰的中間價正式宣告跌穿20萬元/噸,回到了2021年。

20萬元一噸,是此前寧王提出的鋰礦返利計劃里的成本價區間。

寧王或許對價格下降有所預料,但很可能也沒有意料到價格會降低得如此迅速干脆,讓20萬元的offer頓時失去了優勢。

過去兩年,鋰礦價格如過山車般直升急降,鋰礦從曾經的“收稅”環節,再到如今利潤面臨著快速擠壓,市盈率掉得再低都沒人敢撿。

從2019年到2022年11月,電池級碳酸鋰從3.8萬元/噸漲到59萬元/噸,狂飆15倍,只用一年半。

而從59萬跌破20萬,僅用不到半年。

真的是決絕悲壯,恍如隔世。

更嚴峻的是,現在的情況是,上中游之前很多囤積居奇的礦主和貿易商怕了,剛在還有一點兒利潤空間,都想著趕緊把庫存給出了。而下游廠商面對慘淡的銷量,更是不敢貿然接單,最終導致價格無力止瀉。

電動車產業鏈的利潤格局,正在急速轉換。

從原理上講,現在電池端材料價格大跌讓車廠的成本得以明顯下降,目前大環境下,大家也更加愿意把這個節省下來的利潤讓給消費者。

新一輪的降價大潮,可能已也無法避免。

只是產業鏈上的各方,誰會笑,誰又會哭?

1 定價權之爭

過去三年,供給瓶頸疊加火爆需求是造成碳酸鋰價格異常飆漲的主因。

2021年全球碳酸鋰產量同比僅增長了7.95%,海外鋰礦的開采和授權周期一向漫長,加上各種停工檢修,供應速度自然抵不住國內連續兩年翻倍的下游需求。

去年國內加大了鋰礦開采力度,豐厚的利潤也引出了部分村子集體挖礦的現象,產量提高了四成。22年鋰電池產量達到750GWh,按1GWh需要700噸碳酸鋰換算,則需要52.5萬噸,但總產量只有大概39.5萬噸。

所以碳酸鋰的價格才被迅速抬升至令人驚愕的地步。

但到了今年,下游市場已經吃不下新的供給了。

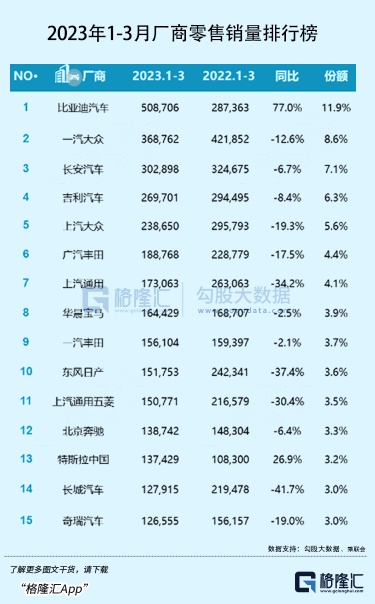

1-3月,新能源汽車產銷分別完成165萬輛和158.6萬輛,同比分別增長27.7%和26.2%,市場占有率達到26.1%。

去年1季度是電動車滲透率突破20%的攻堅期,是去年爬坡相對較快的時間段。

而到了今年可以看到,在高基數的影響下增速有所放緩,滲透率開始放緩。

此前因為國六B標準將于7月1日上線,導致還沒上牌且未達到排放標準的燃油車出現了較高的累庫風險,剛進入3月份,部分地區就推出了力度空前的購車補貼。

清倉大甩賣非但難以快速刺激銷量,與電動車的動態博弈反而造成了普遍的價格戰現象。

多家車企開了3月限時優惠,比亞迪的宋PLUS新能源、海豹、宋ProDM-i系列優惠了6800-8000不等。部分車企推出的新車型,相比舊車型,基本是折價在賣。

其他一些品牌力更弱的車廠,降價幅度遠要大得多,有很多品牌車的最終降價幅度超過了10%。

按照蔚來李斌的說法,碳酸鋰價格每變動10萬元/噸,會給蔚來增加2個點的毛利率,假若降到十幾萬元每噸的水平,能帶來8個點,應該是沒有考慮降價競爭的情況下。

極氪CEO安聰慧也表示,碳酸鋰價格每降低1萬元/噸,可以貢獻0.2%的毛利率。

按照政策,今年是新能源汽車購置稅補貼的最后一年。

當補貼相繼退出汽車市場后,電動車就要真刀真槍地和燃油車廝殺了,新能源車的產品體驗、基礎設施是否已經能匹配傳統燃油車,又有多少車企具有持續降價的實力,亟待驗證。

2 中游累庫,寧王兜不住底

從去年開始,在經歷了一波動力電池擴產潮之后中游賽道越來越擁擠,電池產能過剩的壓力持續累積。

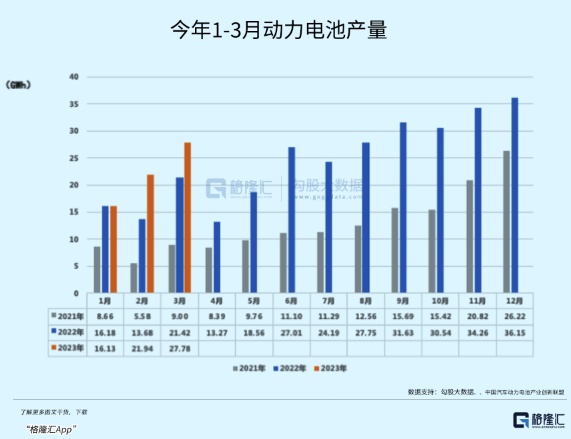

據中國汽車動力電池產業創新聯盟的數據,2022年,我國動力電池累計產量545.9GWh,累計裝車量294.6GWh,車企實際用于裝機的鋰電池是購買量的53%,多出了251.3GWh。

今年1-3月,累計產量130.0GWh,累計同比增長26.3%;累計銷量達108.5GWh,累計同比增長66.8%。

總量缺口迅速擴大,疊加去年備下將近兩個季度的鋰電池庫存,以及下游降溫,共同導致了庫存的激增,使得碳酸鋰迅速地向下跌落。

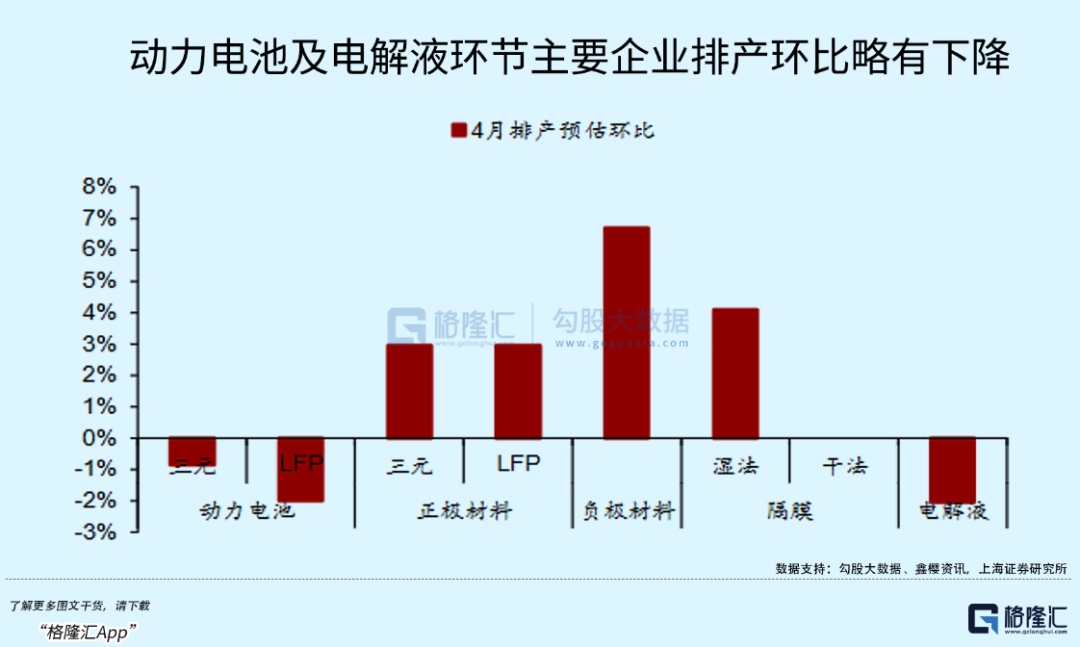

今年一季度,大部分新投及擴建項目的釋放節奏開始大幅延后,緊跟著的4月排產在環比上預計將會出現明顯下降。

其影響已經在鋰電材料端公司的一季報上得到體現:

正極材料龍頭當升科技,Q1歸母凈利潤增長幅度區間在3.36%至16.28%之間,而去年同期的增幅為159%,增速大幅放緩。

電解液龍頭新宙邦,Q1的利潤增長幅度已經出現了下滑,同比下降在48.20%到57.98%之間,去年同期則增長229%。

行業景氣度下降,技術創新的斜率變緩導致產品差異性被快速抹平,競爭只會更加激烈。

寧王今年一季度與去年同期相比,市占率已經被丟掉了5個多點,而前十名的集中度卻進一步提升,這算不上是競爭格局優化,否則寧王也不會火急火燎地來個鋰礦返利計劃了。

并且長期來看,部分電池廠商的命運是跟下游車企綁定在一起的,正應了“覆巢之下,焉有完卵”這句話,一旦大客戶撐不住了,這些廠商隨時要丟單。

等到淘汰賽正式打響的階段,客戶質量足以再次影響行業格局。

像億緯鋰能,能夠納入具備長期在這個賽道中生存的實力,且資金更充沛的海外玩家供應鏈中,本身就是對其品牌實力的認可。

當前上下游供需差距在慢慢拉開,基于當前的價格走勢,以及電池的庫存水平,究竟碳酸鋰價格是否還要崩到個位數,結合當前的價格預期,并不是沒有這個可能。

目前行業普遍以看跌為主,真鋰研究創始人墨柯認為,今年碳酸鋰價格可能會跌到15萬元/噸以內,明年下半年可能還會進一步跌到5萬元/噸。孚能科技CEO王瑀近日表示,“碳酸鋰實際成本為3萬元/噸,預計未來價格有下探到10萬元/噸的可能。”

國內云母提鋰的代表企業九嶺鋰業,在招股書中披露過,去年上半年單位鋰鹽成本為7.03萬元/噸,當前的碳酸鋰價格離成本線還有65%的降幅空間。

3 新一輪降價周期,跟誰爭?

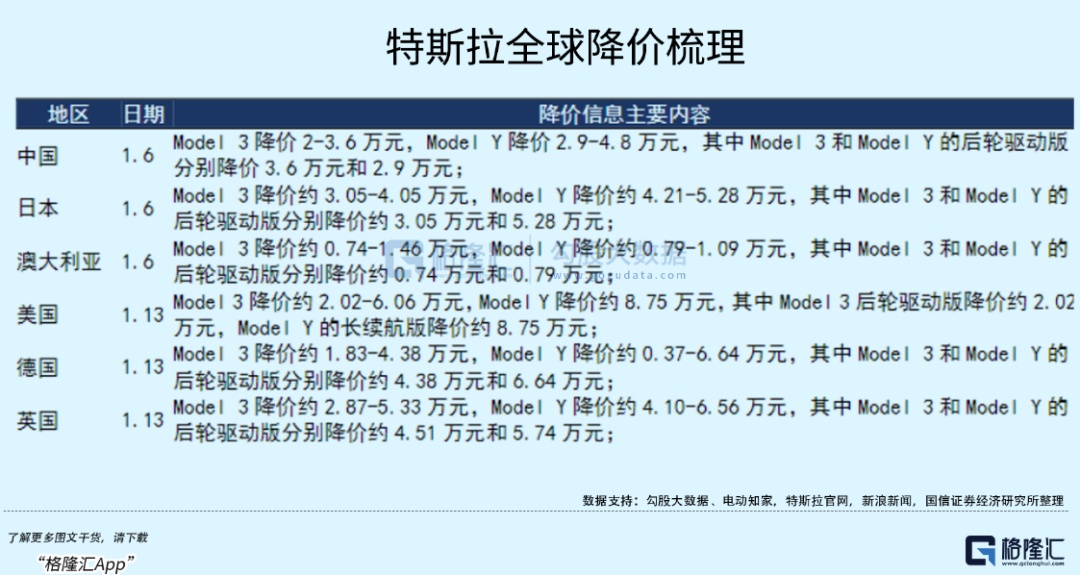

年初至今,車企價格戰從電動車打到了燃油車,特斯拉在全球范圍內的快速降價,以及燃油車的清倉大甩賣,令其他車企不得不開始跟上隊形。

3月的交付量,除了比亞迪和廣汽埃安,理想3月份發布了L7逐漸發力,銷量最終站上了兩萬輛,而小鵬在經歷了人事變動后,3月推出了P7i目前還未看到曙光。

至于蔚來,在其他車企降價的時點上,采取了漲價預告的路線。4月10日蔚來先是官宣6月份免費換電次數開始退坡,輔助駕駛系統NOP+于7月1日起開始采取訂閱制,免費的家用充電樁也取消了。

去年財報會上李斌給出了今年銷量翻倍的預測,按24萬輛折算,每個月就得賣兩萬輛車,但這三個月平均也才一萬輛出頭。

李斌在4月10日對著銷量調侃,如果以后還是每個月賣1萬輛臺車,他就得去找工作了。

同時,原本將于7月1日上線的國6B標準或將延遲上線,給不符合國六B排放標準的汽車消化庫存爭取了時間,更為新能源汽車也爭取了空間。

而在另一方面,以燃油車為主的合資品牌和自主品牌的戰爭才剛剛開始。

比亞迪董事長王傳福曾建議將新能源汽車的購置稅減免延續到2025年,原因是為了穩定行業預期,產品開發需要更長的時間進行過渡。

縱使電動化是長期趨勢,由于體量之大,短期燃油車的退出并不容易,購置稅幫助電車車主省下了1-2萬塊錢。

但對于電動車行業來說,同權之下,產品體驗、成本、基礎設施的便利性還難以和燃油車來競。而新車上市周期并不規律,大部分電動車企模仿不了比亞迪的車海戰術。

更何況燃油車庫存逐月疊加,電動車內需和外部競爭的雙重壓力擠壓著整條產業鏈。打開降價空間的電動車能否競爭得過合資車,政策力量仍有望重新介入。

畢竟銷量再上不去,李斌真要去找工作了。

注:圖片非商業用途,存在侵權告知刪除!

本文地址:http://m.scmrzs.com/news/details1110.html

好文章,需要你的鼓勵

郵箱:libatterychina@163.com

北京:北京市海淀區上地三街9號金隅嘉華大廈C座904

010-62980511 13661293507

山東:山東省臨沂市魯商中心A12-1503-1

0539-8601323

鋰電中國(libattery.net)版權所有

Copyright By 北京貝特互創科技有限公司

京ICP備11002324號-1

京公安網備11010802035676號

手機鋰電網

手機鋰電網

我有話說: